Quelle fiscalité pour l’installation d’une borne de recharge chez un collaborateur ?

Face aux impératifs réglementaires en constante évolution, les entreprises prennent progressivement conscience de l’impact positif de l’intégration de véhicules électriques au sein de leurs flottes. C’est dans ce contexte que l’installation d’une borne de recharge pour véhicule électrique au domicile d’un collaborateur se présente comme une solution plus que pertinente en offrant des avantages multiples tant pour l’entreprise que pour ses employés.

Comment équiper ses collaborateurs d’une borne de recharge pour véhicule électrique ?

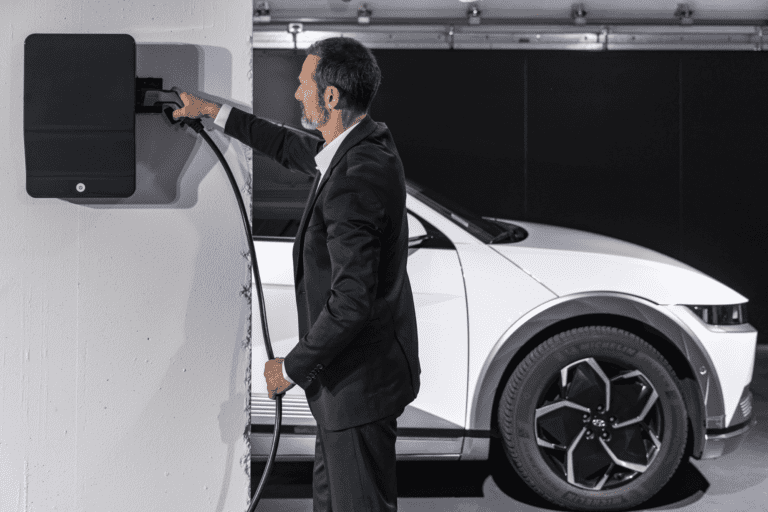

En proposant des véhicules électriques à ses collaborateurs, il est nécessaire d’étudier la question de la recharge. S’il est possible de proposer un équipement sur le site de l’entreprise, cette solution n’est pas envisageable dans certaines situations. Notamment pour des équipes commerciales par exemple qui doivent pouvoir optimiser leurs déplacements quotidiens sans que la recharge devienne une contrainte.

Dans cette optique, le gestionnaire de flotte peut proposer l’installation d’une borne de recharge au domicile du collaborateur. Ainsi, le véhicule pourra être rechargé pendant les temps de repos afin d’être opérationnel pour assurer les missions du salarié pendant son temps de travail. Cependant, il est préférable de sélectionner rigoureusement le matériel pour qu’il s’adapte parfaitement à son utilisation.

La nouvelle génération de bornes de recharge est dotée des dernières évolutions technologiques. Les bornes connectées, comme celle proposée par Hyundai Leasing, permettent de dissocier la consommation entre l’usage professionnel et l’usage personnel. Cela permet à l’entreprise et au collaborateur une gestion équitable des coûts de recharge.

L’entreprise peut opter entre différentes solutions afin d’équiper son salarié d’une borne de recharge à son domicile.

- Le salarié achète et fait poser la borne par un technicien agréé et demande le remboursement à l’entreprise par l’intermédiaire d’une note de frais.

- L’entreprise achète la borne elle-même et mandate un technicien agréé pour installer la borne au domicile du collaborateur en prenant en charge tous les coûts liés à la mise en service de l’équipement.

Enfin, il est également possible de choisir la location d’une borne.

- L’entreprise peut souscrire directement la location et en régler les mensualités.

- La location peut être souscrite par le salarié directement et l’entreprise lui rembourse le montant sur présentation d’une note de frais correspondante.

Installation d’une borne de recharge chez un collaborateur : Quels sont les avantages ?

Lorsque l’entreprise décide d’équiper un salarié d’une borne de recharge à son domicile, elle va pouvoir bénéficier de plusieurs avantages en plus d’une simplification de la recharge du véhicule de fonction du collaborateur.

Bénéficiez de la TVA déductible

Bien que l’installation soit effectuée au domicile d’un salarié, l’entreprise peut récupérer la TVA sur la pose ainsi que sur l’achat de la borne. Ainsi, en finançant la pose d’une borne de recharge, il est possible de bénéficier de la TVA déductible sur ce type de matériel. Si l’entreprise opte pour une borne de recharge en leasing, l’investissement est lissé sur la durée du contrat tout en permettant également de récupérer la TVA sur le loyer.

L’optimisation du TCO

Avec ce type d’installation, le prix du kilowatt est celui du domicile soit 0,2062€ d’après le tarif réglementé EDF en 2023 ce qui est moins onéreux que sur une borne publique, dont le prix au kWh est compris entre 0,39 et 0,69€ selon la puissance délivrée, le fournisseur et les abonnements souscrits (selon l’enquête d’Automobile Propre) . Il est démontré selon l’Arval Mobility Observatory dans son dossier TCO Scope 2023 que le TCO d’un véhicule rechargeable est significativement optimisé lorsque la recharge s’effectue sur une borne privée. Également, la borne de recharge pourra être utilisée pour un autre véhicule lors du renouvellement de la flotte, sans qu’une modification de l’installation soit forcément nécessaire.

Borne à domicile : comment se calcule l’AEN ?

Après l’instauration de mesures visant à favoriser l’installation de bornes de recharge chez les collaborateurs d’une entreprise, l’URSSAF a récemment prolongé les mesures favorables aux véhicules électriques pour les années 2023 et 2024.

Ainsi, avec ces mesures, la mise à disposition d’une borne de recharge au domicile d’un salarié ne représente pas un avantage en nature (AEN).

Cependant les mesures stipulent que si la borne reste chez le collaborateur à la fin du contrat de travail, le montant de l’avantage en nature à évaluer profite d’un abattement de 50 % du coût que le salarié aurait dû engager pour bénéficier de cette installation dans la limite de 1 000 €. Ce montant est revalorisé à 75 % du coût dans la limite de 1 500 € si la borne a plus de 5 ans au jour du calcul.

Dans le cas d’une location d’une borne, la prise en charge par l’employeur est exclue de l’assiette de calcul des cotisations sociales dans la limite de 50 %, hors coût d’électricité.

Les frais d’électricité, engendrés par la recharge du véhicule du collaborateur à son domicile, ne rentrent pas dans le calcul de l’avantage en nature (AEN) comme le précise l’URSSAF. Grâce aux nouvelles bornes de recharge connectées, l’entreprise va pouvoir récupérer les informations liées à chaque recharge afin de pouvoir rembourser le salarié au réel.

Articles complémentaires :

Borne de recharge en entreprise : combien ça coûte ?

Borne de recharge en entreprise : combien ça coûte ?

L’adoption de l’électrique en entreprise, facilitée par la recharge à domicile

L’adoption de l’électrique en entreprise, facilitée par la recharge à domicile

Bornes de recharge électrique : comment faciliter leur installation chez vos collaborateurs

Bornes de recharge électrique : comment faciliter leur installation chez vos collaborateurs

Borne de recharge à domicile : que faire quand tout semble impossible

Borne de recharge à domicile : que faire quand tout semble impossible

Voiture de fonction ou de service : différences et obligations employeurs

Voiture de fonction ou de service : différences et obligations employeurs

La fiscalité et l’amortissement des bornes de recharge électrique en entreprise

La fiscalité et l’amortissement des bornes de recharge électrique en entreprise

Véhicules électriques : coût, autonomie, borne de recharge, TCO

Véhicules électriques : coût, autonomie, borne de recharge, TCO

Quelles aides pour l’installation de bornes de recharge en entreprise ?

Quelles aides pour l’installation de bornes de recharge en entreprise ?

Le guide pour installer des bornes de recharge électrique en entreprise

Le guide pour installer des bornes de recharge électrique en entreprise

Comment préparer votre entreprise à l’installation de bornes de recharge ?

Comment préparer votre entreprise à l’installation de bornes de recharge ?

Gestion de flotte électrique : quelle batterie pour quel usage ?

Gestion de flotte électrique : quelle batterie pour quel usage ?

Loi de finances 2025 et marché des flottes : prévisions et incertitudes

Loi de finances 2025 et marché des flottes : prévisions et incertitudes