Fiscalité automobile : ce qui change en 2024

L’adoption de la loi de finances 2024 apporte son lot d’évolutions fiscales en lien avec l’automobile. Le bonus écologique est calculé sur la base d’un score environnemental (retrouver la liste des véhicules éligibles). Les TVE comprennent une nouvelle taxe liée aux émissions de polluant.

Bonus écologique : quel véhicule peut en bénéficier ?

La mise en place du score environnemental par le gouvernement vise à évaluer l’impact écologique du cycle de vie d’une voiture électrique de sa fabrication jusqu’à son recyclage. Le but est de favoriser les modèles ayant un score élevé et dont la production est la plus locale possible.

Depuis le 15 décembre 2023, seules les voitures électriques obtenant une note de 60 points peuvent prétendre au bonus écologique en France, sous réserve que leur poids ne dépasse pas 2.4 tonnes et que leur prix TTC ne dépasse pas 47 000 €.

Depuis le 14 février 2024 :

– Les entreprises ne peuvent plus obtenir de bonus écologique pour l’achat de voitures neuves.

– Les entreprises peuvent encore recevoir un bonus de 4 000 € pour l’achat d’un véhicule utilitaire électrique de la catégorie N1.

– Les véhicules de type « dérivés VP » ne bénéficient pas de ce bonus.

Le montant du bonus est de 4 000 € pour un particulier.

Comment se calculent les TVE en 2024 ?

Les taxes sur l’affectation des véhicules à des fins économiques sont composées de 2 taxes. Elles sont applicables aux véhicules de tourisme utilisés à des fins professionnelles, hors transport payant de voyageurs (taxi, VTC…). Les utilitaires ne sont pas concernés par ce type de taxation.

En 2024, la loi de finances instaure des modifications à l’une des composantes des TVE. La taxe annuelle sur l’ancienneté du véhicule est remplacée par une taxe sur les émissions de polluants atmosphériques. Son montant est de 100 € pour une voiture répondant à Crit’Air 5 ou 6 et de 500 € pour les modèles de catégorie inférieure.

L’autre composante, la taxe sur les émissions de CO₂ est applicable à présent dès 15 grammes de CO₂ émis par kilomètre (à partir de 20 grammes en 2023). Son barème fonctionne par tranches. Les voitures à motorisation électrique sont toujours exonérées des TVE, cependant la réduction du seuil montre que l’exonération n’est plus valable pour les voitures hybrides rechargeables.

Fiscalité des bornes de recharge

Lorsqu’une borne de recharge est installée au domicile d’un collaborateur à la charge de l’entreprise, celle-ci peut bénéficier de la TVA déductible sur le coût de l’installation et de la fourniture de la borne. Si l’entreprise qui emploie le salarié paie l’électricité servant à recharger le véhicule mis à sa disposition, elle peut également récupérer la TVA sur l’électricité.

La prise en charge du coût de l’électricité ne représente pas un avantage en nature. D’autre part, le coût total de l’installation de la borne au domicile du salarié ne représente pas non plus un avantage en nature si celle-ci est restituée au terme de son contrat de travail.

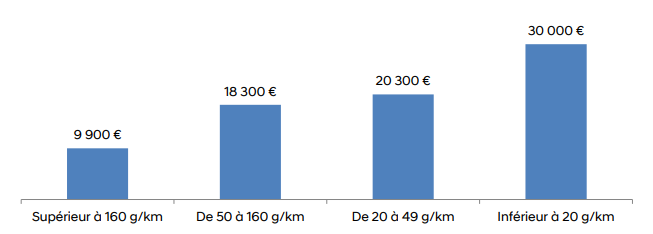

Amortissement des batteries des Véhicules électriques

Lors de l’acquisition ou la location longue durée d’une voiture de tourisme (VP) par une entreprise, celle-ci peut profiter d’un amortissement séparé de sa batterie. Voici ci-dessous l’amortissement maximal possible selon le grammage du véhicule électrifié.

Le véhicule électrique est donc amortissable à hauteur de 30 000 € et sa batterie peut faire l’objet d’un amortissement séparé sur la totalité de son coût d’acquisition, de location ou indicatif : exemple pour un véhicule électrique commercialisé 39 900 €, dont le prix facturé se décompose en 30 000 € pour le véhicule et 9 900 € pour la batterie, l’entreprise profite d’un amortissement déductible de 39 900 €.

Articles complémentaires :

Projet Loi Finances : ce qui change en 2024 pour les voitures électriques et hybrides rechargeables

Projet Loi Finances : ce qui change en 2024 pour les voitures électriques et hybrides rechargeables

Fiscalité automobile : ce qui change au 1er janvier 2023

Fiscalité automobile : ce qui change au 1er janvier 2023

Loi de finances 2025 et marché des flottes : prévisions et incertitudes

Loi de finances 2025 et marché des flottes : prévisions et incertitudes

Le guide pour installer des bornes de recharge électrique en entreprise

Le guide pour installer des bornes de recharge électrique en entreprise

Quels sont les véhicules exonérés de TVS (ou TVE) en 2025 ?

Quels sont les véhicules exonérés de TVS (ou TVE) en 2025 ?

Les véhicules 9 places et leur fiscalité

Les véhicules 9 places et leur fiscalité

Véhicules électriques : coût, autonomie, borne de recharge, TCO

Véhicules électriques : coût, autonomie, borne de recharge, TCO

Valeur résiduelle : où en sont les véhicules électriques ?

Valeur résiduelle : où en sont les véhicules électriques ?

Gestion de flotte automobile : quelles stratégies pour 2025 ?

Gestion de flotte automobile : quelles stratégies pour 2025 ?

LLD, LOA ou achat : que choisir pour sa flotte automobile ?

LLD, LOA ou achat : que choisir pour sa flotte automobile ?

Véhicule de service : réglementation en vigueur

Véhicule de service : réglementation en vigueur

Verdissement de flotte : Réaliser un audit de parc automobile

Verdissement de flotte : Réaliser un audit de parc automobile