Calcul TVS 2026 : taxe sur l'affectation des véhicules de tourisme

Mis à jour mai 2026

La fiscalité des véhicules d’entreprise reste un sujet clé pour les sociétés qui détiennent, louent ou utilisent des véhicules de tourisme dans le cadre de leur activité. Entre les évolutions réglementaires, les barèmes applicables, les exonérations possibles et les obligations déclaratives, il n’est pas toujours simple de savoir quelles règles s’appliquent concrètement à sa flotte.

Dans cet article, nous revenons sur le fonctionnement du dispositif encore souvent appelé TVS, les changements à connaître entre 2025 et 2026, les véhicules concernés, les modalités de calcul, ainsi que les principaux cas d’exonération et les règles de déclaration.

TVS ou TVE : de quoi parle-t-on ?

La TVS, ou taxe sur les véhicules de société, était l’appellation utilisée pour désigner la taxe due par les entreprises sur certains véhicules de tourisme affectés à leur activité. Depuis la réforme entrée en vigueur en 2023, elle a été remplacée par les taxes sur l’affectation des véhicules à des fins économiques (TVE).

En pratique, le terme TVS continue toutefois d’être largement utilisé, car il reste le plus connu des entreprises. C’est pourquoi il est encore fréquemment employé pour parler du dispositif actuel, même si le nom juridique en vigueur a changé.

Aujourd’hui, le dispositif en vigueur comprend principalement :

- une taxe annuelle sur les émissions de CO₂ ;

- une taxe annuelle sur les émissions de polluants atmosphériques ;

- et, dans certains cas, une taxe annuelle incitative relative à l’acquisition de véhicules légers à faibles émissions.

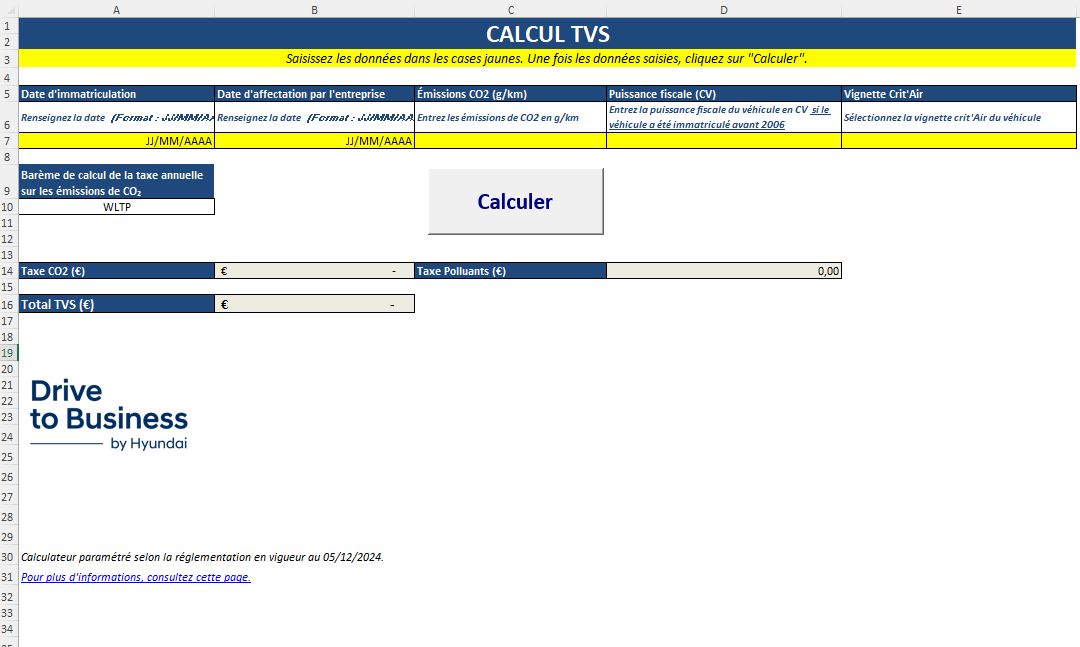

Utilisez notre outil clé en main gratuit, téléchargeable et administrable via Excel, pour calculer votre TVS !

Quels véhicules sont concernés par la TVS (ou TVE) ?

La TVS s’applique aux véhicules de tourisme utilisés à des fins professionnelles, que ces véhicules soient immatriculés au nom de l’entreprise ou utilisés par les salariés, dirigeants ou associés. Cette taxe concerne principalement :

- Catégorie M1 : les voitures particulières (catégorie VP sur la carte grise).

- Catégorie N1 : les véhicules à usage multiple de la catégorie N1 destinés au transport des voyageurs et de leurs bagages ou de leurs biens, tels que les camionnettes avec plusieurs rangs de places assises.

- Les camions pick-up d’au moins 5 places assises à l’exclusion des véhicules exclusivement destinés à l’exploitation des remontées mécaniques et des domaines skiables

Les véhicules doivent être affectés à des fins économiques, incluant ceux détenus, loués, ou mis à disposition par l’entreprise.

A savoir : Les TVS ne sont pas déductibles du résultat imposable pour le calcul de l’impôt sur les sociétés (IS).

Quelles taxes composent la nouvelle TVS en 2025/2026 ?

La taxe annuelle sur les émissions de CO₂

La première composante de la TVS est calculée en fonction des émissions de CO₂ du véhicule, mesurées en grammes par kilomètre (g/km). Le barème à utiliser dépend de la norme utilisée pour mesurer ces émissions.

Il existe 3 modes de calcul différents selon 3 catégories de véhicules :

- Véhicules immatriculés après le 1er mars 2020 : ces véhicules utilisent le barème basé sur la norme WLTP, qui reflète des conditions de conduite plus réalistes.

Barème WLTP 2025 (payable en 2026) :

| Fraction des émissions de CO₂ (en g/ km) | Tarif marginal (en €) |

| Jusqu’à 9 | 0 |

| De 10 à 50 | 1 |

| De 51 à 58 | 2 |

| De 59 à 90 | 3 |

| De 91 à 110 | 4 |

| De 111 à 130 | 10 |

| De 131 à 150 | 50 |

| De 151 à 170 | 60 |

| A partir de 171 | 65 |

Barème WLTP 2026 (payable en 2027) :

| Fraction des émissions de CO₂ (en g/ km) | Tarif marginal (en €) |

| Jusqu’à 4 | 0 |

| De 5 à 45 | 1 |

| De 46 à 53 | 2 |

| De 54 à 85 | 3 |

| De 86 à 105 | 4 |

| De 106 à 125 | 10 |

| De 126 à 145 | 50 |

| De 146 à 165 | 60 |

| A partir de 166 | 65 |

- Véhicules possédés ou utilisés par une entreprise depuis janvier 2006 et avant le 1e mars 2020, et dont la première mise en circulation a eu lieu après le 1er juin 2004 : cette catégorie de véhicule relève du dispositif NEDC. Le calcul se fait en fonction des émissions de CO₂ selon un barème par tranches.

Barème NEDC 2025 (payable en 2026) :

| Fraction des émissions de CO₂ (en g/ km) | Tarif marginal (en €) |

| Jusqu’à 7 | 0 |

| De 8 à 41 | 1 |

| De 42 à 48 | 2 |

| De 49 à 74 | 3 |

| De 75 à 91 | 4 |

| De 92 à 107 | 10 |

| De 108 à 124 | 50 |

| De 125 à 140 | 60 |

| A partir de 141 | 65 |

Barème NEDC 2026 (payable en 2027) :

| Fraction des émissions de CO₂ (en g/ km) | Tarif marginal (en €) |

| Jusqu’à 3 | 0 |

| De 4 à 37 | 1 |

| De 38 à 44 | 2 |

| De 45 à 70 | 3 |

| De 71 à 87 | 4 |

| De 88 à 103 | 10 |

| De 104 à 120 | 50 |

| De 121 à 136 | 60 |

| A partir de 137 | 65 |

- Véhicules qui ne rentrent pas dans les deux catégories précédemment citées: le calcul se fait en fonction de la puissance fiscale par fractions de puissance administrative selon un barème par tranches.

Barème en puissance administrative / fiscale 2025 (payable en 2026) :

| Fraction de la puissance administrative (en CV) | Tarif marginal (en €) |

| Jusqu’à 3 | 1 750 |

| De 4 à 6 | 2 500 |

| De 7 à 10 | 4 250 |

| De 11 à 15 | 5 000 |

| A partir de 16 | 6 250 |

Barème en puissance administrative / fiscale 2026 (payable en 2027) :

| Fraction de la puissance administrative (en CV) | Tarif marginal (en €) |

| Jusqu’à 3 | 2 000 |

| De 4 à 6 | 3 000 |

| De 7 à 10 | 4 500 |

| De 11 à 15 | 5 250 |

| A partir de 16 | 6 500 |

La taxe annuelle sur les émissions de polluants atmosphériques

Cette composante de la TVS est déterminée en fonction de la catégorie d’émissions de polluants du véhicule, qui est généralement indiquée par la vignette Crit’Air. Les véhicules sont classés en trois catégories.

Barème de la taxe selon Crit’Air 2026 :

| Catégorie d’émission de polluants (Crit’Air) | Caractéristiques du véhicule | Tarif annuel de la taxe (en €) |

| E | Véhicule 100% électrique ou à hydrogène | 0 |

| 1 | Véhicules hybrides et hybrides rechargeables

Véhicule essence (Euro 5 ou 6) |

130 |

| 2 à 5 | Véhicules essence (Euro 2, 3 ou 4)

Véhicules diesel et assimilés |

650 |

La taxe annuelle incitative relative à l’acquisition de véhicules légers à faibles émissions

Une nouvelle taxe a vu le jour en 2025 avec l’adoption de la loi de finances 2025. Cette nouvelle taxe annuelle incitative relative à l’acquisition de véhicules légers à faibles émissions concerne uniquement les entreprises disposant d’un parc d’au moins 100 véhicules.

Elle vise à faire respecter par les entreprises les quotas de renouvellement des flottes imposés par la loi LOM. En 2025, le quota de véhicules à faibles émissions devait atteindre 15%. Cette année, en 2026, il doit atteindre 18 %, et il sera de 25 % en 2027. Pour en savoir plus sur le calcul de cette troisième composante de la TVS, consultez notre article dédié.

Comment calculer la TVS ?

La TVS se calcule, pour chaque véhicule et pour chaque taxe due, en multipliant la proportion annuelle d’affectation du véhicule à l’activité économique par le tarif annuel applicable selon ses caractéristiques techniques et son usage. Le montant obtenu est ensuite arrondi à l’euro le plus proche.

Dans la plupart des cas, la proportion annuelle d’affectation est de 100 %. Lorsqu’un véhicule n’est affecté à l’activité économique que sur une partie de l’année, le calcul se fait au prorata du nombre de jours d’affectation sur l’année civile. Le nombre de jours de circulation effective n’est pas pris en compte.

Exemples de calcul

Exemples de calculs de TVS (barème 2025, payable en 2026)

Voiture particulière thermique (essence) :

| Type de véhicule | Thermique (Essence) |

| Année d’immatriculation | 2014 |

| Année d’acquisition | 2014 |

| Émissions de CO₂ | 200 g/km |

| Catégorie d’émissions de polluants | Crit’Air 1 |

| Calcul de la taxe sur les émissions de CO₂ | Calcul selon le barème NEDC :

=7*0+(41-7)*1+(48-41)*2+(74-48)*3+(91-74)*4+(107-91)*10+(124-107)*50+(140-124)*60+(200-140)*65 = 6064 € |

| Calcul de la taxe sur les polluants atmosphériques | Tarif annuel de la taxe pour les véhicules de catégorie d’émission de polluants 1

= 100 € |

| Total | 6064 + 100

= 6164 € |

Véhicule hybride :

| Type de véhicule | Hybride |

| Année d’immatriculation | 2021 |

| Année d’acquisition | 2021 |

| Émissions de CO₂ | 105 g/km |

| Catégorie d’émissions de polluants | Crit’Air 1 |

| Calcul de la taxe sur les émissions de CO₂ | Calcul selon le barème WLTP :

9*0+(50-9)*1+(58-50)*2+(90-58)*3+(105-90)*4 = 213 € |

| Calcul de la taxe sur les polluants atmosphériques | Tarif annuel de la taxe pour les véhicules de catégorie d’émission de polluants 1

= 100 € |

| Total | = 313 € |

Véhicule électrique (ou hydrogène) :

| Type de véhicule | Électrique |

| Émissions de CO₂ | 0 g/km |

| Calcul de la taxe sur les émissions de CO₂ | 0 € (exonéré) |

| Calcul de la taxe sur les polluants atmosphériques | 0 € (catégorie Crit’Air E) |

| Total | 0 € |

Exemples de calculs de TVS (barème 2026, payable en 2027)

Voiture particulière thermique (essence) :

| Type de véhicule | Thermique (Essence) |

| Année d’immatriculation | 2014 |

| Année d’acquisition | 2014 |

| Émissions de CO₂ | 200 g/km |

| Catégorie d’émissions de polluants | Crit’Air 1 |

| Calcul de la taxe sur les émissions de CO₂ | Calcul selon le barème NEDC :

=3*0+(37-3)*1+(44-37)*2+(70-44)*3+(87-70)*4+(103-87)*10+(120-103)*50+(136-102)*60+(200-136)*65 = 6 324 € |

| Calcul de la taxe sur les polluants atmosphériques | Tarif annuel de la taxe pour les véhicules de catégorie d’émission de polluants 1

= 130 € |

| Total | 6 324 + 130

= 6 454 € |

Véhicule hybride :

| Type de véhicule | Hybride |

| Année d’immatriculation | 2021 |

| Année d’acquisition | 2021 |

| Émissions de CO₂ | 105 g/km |

| Catégorie d’émissions de polluants | Crit’Air 1 |

| Calcul de la taxe sur les émissions de CO₂ | Calcul selon le barème WLTP :

4*0+(45-4)*1+(53-45)*2+(85-53)*3+(105-85)*4 = 233 € |

| Calcul de la taxe sur les polluants atmosphériques | Tarif annuel de la taxe pour les véhicules de catégorie d’émission de polluants 1

= 130 € |

| Total | = 363 € |

Véhicule électrique (ou hydrogène) :

| Type de véhicule | Électrique |

| Émissions de CO₂ | 0 g/km |

| Calcul de la taxe sur les émissions de CO₂ | 0 € (exonéré) |

| Calcul de la taxe sur les polluants atmosphériques | 0 € (catégorie Crit’Air E) |

| Total | 0 € |

Exonérations et réductions possibles

Véhicules exonérés de la TVS

Les véhicules suivants peuvent bénéficier d’une exonération totale ou partielle de la TVS :

- Véhicules électriques et à hydrogène : exonérés de la taxe sur les émissions de CO₂ et de la taxe sur les polluants atmosphériques.

- Véhicules destinés à des activités spécifiques : taxis, auto-écoles, transport de personnes, sont exonérés de TAVS de façon permanente.

- Les véhicules de société dérivés VP sont exonérés de TVS.

Fin d’exonération pour les véhicules hybrides

Depuis le 1er janvier 2025, les véhicules hybrides ne sont plus exonérés de la taxe annuelle sur les émissions de CO₂.

Seuls les abattements suivants s’appliquent aux véhicules utilisant du superéthanol E85 comme source d’énergie :

- 40 % des émissions de CO₂, sauf lorsque celles-ci excèdent 250 g/km ;

- 2 CV pour la puissance fiscale, sauf lorsque cette dernière excède 12 CV.

Abattements pour frais kilométriques

Les entreprises peuvent bénéficier d’un abattement sur la TVS lorsque des véhicules personnels sont utilisés par des collaborateurs à des fins professionnelles et que ces collaborateurs sont remboursés sur la base d’indemnités kilométriques (IK).

Cet abattement est calculé en fonction du kilométrage annuel déclaré, selon le barème suivant :

| Kilométrage annuel remboursé | Coefficient pondérateur |

| Jusqu’à 15 000 km | 0 % |

| De 15 001 à 25 000 km | 25 % |

| De 25 001 à 35 000 km | 50 % |

| De 35 001 à 45 000 km | 75 % |

| Plus de 45 000 km | 100 % |

C’est un pourcentage appliqué au montant de la taxe. Ainsi, si les kilomètres sont inférieurs à 15 000, le pourcentage appliqué est de 0%. Le montant de la taxe est donc nul.

Le montant de la taxe est déterminé après application à cette taxe d’un quotient d’utilisation du véhicule : Nombre de jours d’utilisation à des fins économiques / Nombre de jours dans l’année

À noter : un abattement de 15 000 € est applicable sur le montant total de la taxe due pour l’ensemble des véhicules possédés ou loués par une entreprise.

Cas particulier des véhicules loués

La TVS est calculée par trimestre pour les véhicules loués par l’entreprise. Cependant, les véhicules loués pour une durée de moins de 30 jours consécutifs bénéficient d’une exonération totale de la taxe, car ils ne sont pas considérés comme affectés de manière permanente à l’entreprise. Pour les locations longues, la TVS est due pour chaque trimestre au cours duquel le véhicule a été utilisé, et le montant est calculé en fonction du temps d’utilisation du véhicule pendant cette période.

Barème pour les véhicules loués par les entreprises :

| Durée de la location | Taxation |

| < 30 jours | Exonération |

| 1 à 3 mois | TVS due sur 1 trimestre |

| 4 à 6 mois | TVS due sur 2 trimestres |

| 7 à 9 mois | TVS due sur 3 trimestres |

| > 9 mois | TVS due sur une année complète |

Déclaration et paiement de la TVS

Comment déclarer la TVS ?

La déclaration de la TVS doit être effectuée en ligne via le site des impôts. Les entreprises soumises au régime réel normal d’imposition doivent déclarer les taxes sur le formulaire n°3310-A-SD, en annexe à la déclaration de TVA. Cette annexe doit être déposée au cours du mois de janvier suivant la période d’imposition.

Les entreprises relevant du régime simplifié d’imposition en matière de TVA doivent déclarer ces taxes sur le formulaire n°3517, déposé au titre de l’exercice durant lequel la taxe est devenue exigible. Pour les exercices clos au 31 décembre, ce formulaire doit être transmis avant le 3 mai ; dans les autres cas, dans les 3 mois de la clôture de l’exercice.

Les entreprises non soumises à la TVA doivent également utiliser le formulaire n°3310-A-SD, à déposer en ligne au cours du mois de janvier suivant la période d’imposition. Les sociétés dont le chiffre d’affaires ou le total de l’actif brut atteint au moins 400 millions d’euros doivent, quant à elles, adresser leur déclaration à la direction des grandes entreprises.

Paiement de la TVS

Pour les sociétés relevant du régime simplifié, le paiement de la TVS intervient lors du dépôt du formulaire correspondant. Pour les exercices clos au 31 décembre, ce dépôt doit intervenir avant le 3 mai.

Pour les entreprises soumises au régime réel normal ainsi que pour les entreprises non redevables de la TVA, la déclaration intervient au cours du mois de janvier suivant la période d’imposition, selon les modalités prévues par l’administration fiscale.

Pour les entreprises non redevables de la TVA, elle doit au plus tard être payée avant le 25 janvier de l’année N+1.

Quel lien entre TVA et TVS ?

La TVS n’est pas déductible de la TVA, ce qui signifie qu’elle constitue une charge non récupérable pour l’entreprise. En revanche, certains autres frais liés aux véhicules, comme le carburant ou l’entretien, peuvent ouvrir droit à déduction selon la nature du véhicule et les règles de TVA applicables.

Comment tenir l’état récapitulatif annuel ?

Les entreprises redevables des taxes sur l’affectation des véhicules à des fins économiques doivent tenir un état récapitulatif annuel des véhicules concernés par ces taxes. Les véhicules exonérés doivent également y figurer, de manière distincte, avec le motif justifiant l’exonération. Ce document doit mentionner, pour chaque véhicule, la date de première immatriculation et de première immatriculation en France, la source d’énergie utilisée, le niveau d’émissions de CO₂, les conditions d’affectation à l’entreprise ainsi que les périodes d’affectation au cours de l’année, qu’il s’agisse d’une activité économique taxable ou d’une activité exonérée. Cet état doit être tenu à jour au plus tard à la date de dépôt de la déclaration annuelle. Il n’a pas à être joint à la déclaration, mais doit pouvoir être communiqué à l’administration en cas de demande.

Comment optimiser la fiscalité de sa flotte ?

Les entreprises peuvent faire baisser leur TVS en adoptant des stratégies telles que :

- Choix de véhicules à faibles émissions : privilégier les véhicules électriques ou hybrides.

- Adoption de la mobilité partagée : réduire le nombre de véhicules possédés pour diminuer le montant de la TVS.

Foire aux questions :

Quand déclarer la TVS 2025 aux impôts 2026 ?

La déclaration de la TVS 2025 doit être effectuée avant le 2 mai 2026 pour les entreprises qui relèvent du régime simplifié, et avant le 25 janvier 2026 pour les entreprises qui ne sont pas assujettis à la TVA. Il est obligatoire de respecter ces délais pour éviter des pénalités fiscales.

Faut-il faire une déclaration 3310-A ?

Le formulaire n°3310-A-SD n’est pas utilisé par toutes les entreprises. Il concerne les entreprises soumises au régime réel normal d’imposition ainsi que les entreprises non soumises à la TVA.

Les entreprises relevant du régime simplifié d’imposition en matière de TVA doivent, quant à elles, utiliser le formulaire n°3517.

Quelle est la période de référence du calcul des taxes sur l’affectation des véhicules à des fins économiques ?

La période de référence des taxes sur l’affectation des véhicules à des fins économiques correspond à l’année civile, soit du 1er janvier au 31 décembre. Ces taxes sont calculées au prorata du nombre de jours de présence du véhicule dans le parc au cours de l’année.

La taxe annuelle incitative relative à l’acquisition de véhicules à faibles émissions s’applique, pour sa part, à compter du 1er mars 2025.

Source : https://entreprendre.service-public.fr/vosdroits/F22203

Les informations du présent site sont de nature générale, en aucun cas elles ne constituent un conseil professionnel ou juridique qui serait susceptible d’apporter une quelconque garantie.

Hyundai Motor France et ses partenaires ne peuvent être tenus pour responsables des dommages directs ou indirects qui découleraient de l’utilisation des informations présentes sur ce site.

Pour plus d’information, nous vous recommandons de consulter nos CGU.

Comment obtenir le simulateur TVS ?

Remplissez le formulaire ci-dessous pour recevoir instantanément votre calculateur TVS au format Excel :

Extrait des fonctionnalités du calculateur

- Calcul automatisé basé sur les caractéristiques de votre flotte.

- Prise en compte des dernières règles fiscales.

- Résultats instantanés sans besoin de connaissances comptables avancées.

- Sections dédiées pour les véhicules électriques, hybrides et thermiques.

- Mise à jour intégrée des taux et barèmes de TVS.