Bonus écologique, prime à la conversion et malus écologique - 2025

Mise à jour le mai 2025

Bonus écologique

Les évolutions du bonus écologique pour 2025

Entré en vigueur le 2 décembre dernier, le nouveau barème se durcit pour les particuliers. Son montant varie selon le revenu fiscal de référence.

Les entreprises, qui depuis le 14 février 2024 ne pouvaient plus bénéficier de bonus écologique pour les voitures particulières, ne peuvent également plus compter sur le bonus pour l’achat d’une camionnette neuve ni sur la prime à la conversion, également supprimée conformément au décret du 29 novembre.

Depuis le 2 décembre 2024, les personnes morales (SARL, SASU, SAS, EURL, SA, SNC, SCS, SCA, etc.) ne peuvent donc plus bénéficier du bonus écologique.

Conditions d’éligibilité au bonus écologique pour les entreprises avant 2025

Du 14 février 2024 au 1er décembre 2024, le bonus écologique pouvait être attribué à toute personne morale qui achetait ou louait dans le cadre d’un contrat de location avec option d’achat ou d’un contrat souscrit pour une durée d’au moins deux ans un véhicule qui répondait aux conditions suivantes :

-

- Un véhicule utilitaire de catégorie N1 « zéro émission » (hors dérivés VP), électrique ou fonctionnant à l’hydrogène ;

- Il n’avait pas fait l’objet précédemment d’une première immatriculation en France ou à l’étranger ;

- Il était immatriculé en France dans une série définitive ;

- Il ne devait pas être vendu dans les 12 mois suivant son achat, ni avant d’avoir parcouru au moins 6 000 km ;

- La demande de l’aide devait être formulée au plus tard dans les 6 mois suivant la date de facturation du véhicule.

Pour un véhicule utilitaire répondant à ces critères, le bonus était de 3 000 € pour une personne morale.

L’attribution du bonus écologique était de plus soumise à l’obtention d’un minimum de 60 points au Score Environnemental. Le calcul du score étant établi selon la méthode de l’ADEME.

Source : https://entreprendre.service-public.fr/vosdroits/F38189

Prime CEE

Depuis le 30 décembre 2024, les personnes morales et les collectivités peuvent bénéficier des Certificats d’Économies d’Énergie (CEE) pour l’achat ou la location d’un véhicule électrique. Une mesure qui permet de compenser la suppression du bonus écologique pour les professionnels actée en 2024.

Qui peut bénéficier des primes CEE ?

- Personnes morales, physiques, collectivités territoriales, leurs groupements ou établissements publics.

Pour quel véhicule ?

- Véhicules électriques neufs.

- Achat ou location longue durée (+24 mois hors reconduction tacite).

Pour les véhicules légers de catégorie M1, voici les montants des primes CEE proposées dans le réseau Hyundai :

| Type de client | Prime CEE par véhicule |

| Pour une personne morale gérant | |

| une flotte de moins de 100 véhicules | 535 € |

| une flotte de plus de 100 véhicules | 428 € |

| Pour une collectivité gérant | |

| un parc de moins de 20 véhicules | 535 € |

| un parc de plus de 20 véhicules | 320 € |

Fiscalité voiture de sociétés

Tout comprendre sure la fiscalité des flottes automobiles en entreprise !

Prime à la conversion : supprimée pour 2025

La prime à la conversion a été supprimée à partir du 2 décembre 2024, aussi bien pour les voitures particulières que les utilitaires.

Toutefois, les règles en vigueur au 1er décembre 2024 restent applicables à un véhicule neuf commandé ou dont le contrat de location a été signé avant le 2 décembre 2024, si la facturation ou le versement du 1er loyer intervient au plus tard le 14 février 2025.

Source : https://www.service-public.fr/particuliers/vosdroits/F36848

Aides régionales et locales pour l’acquisition d’un véhicule à motorisation alternative

Plusieurs régions mettent en place des dispositifs d’aides à l’achat de motorisations alternatives pour les professionnels, complémentaires au bonus écologique et à la prime à la conversion. Certaines collectivités étendent même cette subvention au financement des infrastructures de recharge. Voici quelques exemples ci-après :

Île-de-France

La région Île-de-France propose aux TPE, PME de moins de 50 salariés et réalisant moins de 10 millions de chiffre d’affaires annuel, une aide de 6 000 € pour l’acquisition d’un utilitaire « propre » de 3,5 t de PTAC maximum.

Paris

La ville de Paris propose aux TPE, PME et auto-entrepreneurs de Paris une aide de 6 000 € pour l’achat d’utilitaires 100% électriques (ou fonctionnant au GNV ou hydrogène).

Les chauffeurs de taxis parisiens souhaitant acquérir ou louer un véhicule électrique, neuf ou d’occasion, un véhicule hybride rechargeable, 100 % électrique, GNV ou hydrogène peuvent bénéficier d’une aide 6 000 € maximum.

Auvergne-Rhône-Alpes

La région Auvergne-Rhône-Alpes propose aux PME, TPE, revendeurs indépendants et professions libérales, collectivités, etc. du territoire de la vallée de l’Arve, de la métropole de Clermont-Ferrand, de Saint-Étienne ou Grenoble, jusqu’à 16 000 € d’aide pour un véhicule utilitaire électrique.

Grand Est

En région Grand Est, plusieurs dispositifs sont disponibles, notamment dans l’Eurométropole de Strasbourg et le Grand Reims, avec des subventions dont l’enveloppe va de 3 000 à 20 000 € pour un à plusieurs véhicules.

Occitanie

Toulouse Métropole soutient l’achat d’un véhicule propre par les particuliers et les entreprises locales de moins de 250 salariés avec une aide pouvant atteindre jusqu’à 5 000 €.

Guyane et Polynésie française

Les véhicules électriques sont exonérés d’octroi de mer.

Retrouvez l’ensemble des aides disponibles sur jechangemavoiture.gouv.fr

Malus écologique

L’écotaxe ou malus applicable aux véhicules neufs (VP) les plus polluants

L’écotaxe ou malus écologique s’ajoute à la taxe sur les certificats d’immatriculation des véhicules neufs les plus polluants. Elle est calculée selon les émissions de CO2.

Le malus écologique s’applique aux catégories suivantes de véhicules :

-

- Voiture de catégorie M1

- véhicule neuf lors de sa 1re immatriculation en France.

À noter : les camionnettes ou véhicules de société de type CTTE et les véhicules pour personnes handicapées (VASP) ne sont pas concernés par l’écotaxe. Toutefois, depuis le 1er juillet 2020, le malus écologique s’applique lors de la transformation d’un véhicule utilitaire ou de société en véhicule de tourisme. De plus, les voitures roulant exclusivement au superéthanol E85 (carburation en case P3 de la carte grise : FE) et émettant moins de 250 g/km de CO2 bénéficient d’une réduction de 40 % de leur taux d’émission de CO2 (exemple : si émissions de CO2 de 200 g/km de CO2, le véhicule sera considéré comme émetteur de 120 g/km de CO2).

Depuis le 1er juillet 2020, un véhicule non soumis au malus lors de la 1re immatriculation, est soumis au malus lors de l’immatriculation résultant de modifications techniques qui lui font perdre le bénéfice de l’exonération. Par exemple, une modification transformant un utilitaire en véhicule destiné au transport de voyageurs.

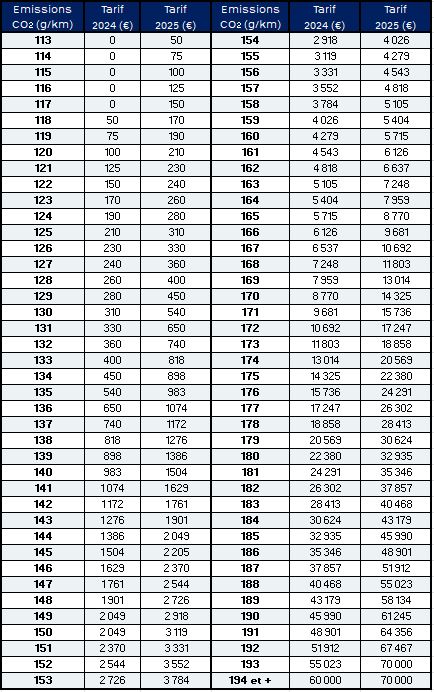

Barème du malus sur les véhicules neufs au 1er mars 2025 – Immatriculations WLTP

‣Depuis le 1er mars 2025, un nouveau barème du malus automobile s’applique (Loi de finances pour 2025). Le calcul des émissions de CO2 est réalisé selon la norme WLTP (Worldwide Harmonized Light Vehicles Test Procedures).

‣Le malus s’applique à partir de 113 g de CO2/km avec pour ce niveau d’émissions une taxation de 50 €.

‣La dernière tranche du barème s’élève à 70 000 € pour les véhicules ayant désormais un taux de CO2 supérieur à 192 g de CO2/km.

Le malus au poids se renforce en 2024

‣Le poids est indiqué sur la case G de la carte grise. Son paiement s’effectue lors du règlement de la carte grise. Son tarif unitaire est de 10 € par kilogramme pour tous les véhicules 100% thermiques dont le poids est supérieur à 1600 kg. Ce malus ne s’applique pas aux véhicules accessibles en fauteuil roulant ni aux véhicules à faibles émissions (véhicule électrique ou hydrogène et les véhicules hybrides rechargeables avec une autonomie électrique supérieure à 50 km). Les voitures hybrides et hybrides rechargeables avec une autonomie inférieure à 50 km bénéficient d’une réduction de 100 kg de leur poids pour le calcul du malus.

‣Le cumul du malus écologique et du malus au poids est plafonné à 70 000 € en 2025.

BARÈME 2025

| Fraction de la masse (kg) | Tarif marginal (€) / kg |

| Jusqu’à 1 599 | 0 |

| De 1 600 et 1 799 | 10 |

| De 1 800 à 1 899 | 15 |

| De 1 900 à 1 999 | 20 |

| De 2 000 à 2 100 | 25 |

| À partir de 2 100 | 30 |

Barème du malus automobile – Immatriculation en WLTP

BARÈME CO2 WLTP, applicable en 2025

La taxe malus applicable aux véhicules d’occasions (VP)

Depuis le 1er janvier 2021, les taxes écologiques sur les véhicules d’occasion sont supprimées pour les véhicules déjà immatriculés en France. Cependant, à compter du 1er janvier 2026, les véhicules d’occasion déjà immatriculés en France seront soumis aux malus écologiques (malus CO2 et malus au poids) dans l’éventualité où ils auraient profité d’une exonération lors de la première immatriculation.

Malus écologique sur les dérivés VP (VP transformés en VU)

Depuis le 1er juillet 2020, le périmètre des véhicules intégrés dans le dispositif eCoC (dispositif qui permet de prendre en compte la valeur exacte de rejet de CO2 par véhicule selon l’ensemble des options tout en considérant la nouvelle homologation WLTP) est étendu aux véhicules de catégorie M1, genre VASP avec la carrosserie DERIV VP. Les informations du eCoC (notamment le CO2 WLTP) du véhicule de base genre VP sont utilisées pour procéder à l’immatriculation du véhicule neuf en genre VASP et carrosserie DERIV VP. Lors de la reconversion (retour à l’état d’origine VP), le barème du malus sur les émissions s’applique à ces véhicules lorsqu’ils redeviennent des VP. Dans ce cas, il faut distinguer 2 situations :

-

- Véhicule immatriculé pour la première fois avant le 1er juillet 2020Sur son certificat d’immatriculation, ont été inscrites ses émissions selon la norme NEDC ou NEDC corrélé. À l’occasion de sa reconversion en VP, il est taxé au moyen du barème NEDC en vigueur à la date de sa première immatriculation (barème de janvier-février 2020, si la première immatriculation est intervenue à compter du 1er mars) ;

OU

-

- Véhicule immatriculé pour la première fois à compter du 1er juillet 2020. Sur son certificat d’immatriculation ont été inscrites ses émissions norme WLTP. À l’occasion de sa reconversion, il est taxé au moyen du barème WLTP en vigueur à la date de sa première immatriculation.

Dans tous les cas, une minoration de 10% par année entamée s’appliquera.

En résumé

Les dérivés VP (VP transformés en VU) ne sont pas soumis au malus lors de leur acquisition. Néanmoins, depuis le 1er juillet 2020, si le véhicule est réimmatriculé en VP, il se voit appliquer le barème des VP avec une réduction de 10% si la ré-immatriculation intervient 6 mois après la 1ère immatriculation. Si la reconversion intervient avant, c’est l’intégralité du malus qui est dû. Une fois reconverti en VP, le véhicule se voit appliquer la même fiscalité qu’un VP classique : taxe annuelle sur les émissions de CO2, taxe annuelle sur l’ancienneté du véhicule, amortissement non déductible, récupération de TVA.

Les informations du présent site sont de nature générale, en aucun cas elles ne constituent un conseil professionnel ou juridique qui serait susceptible d’apporter une quelconque garantie.

Hyundai Motor France et ses partenaires ne peuvent être tenus pour responsables des dommages directs ou indirects qui découleraient de l’utilisation des informations présentes sur ce site.

Pour plus d’information, nous vous recommandons de consulter nos CGU.

Comment obtenir le guide ?

Remplissez le formulaire ci-dessous pour recevoir instantanément votre guide sur la fiscalité des flottes automobiles :

Sommaire et extrait du guide

- Introduction à la fiscalité automobile

- Fiscalité des véhicules électriques et hydrogène

- Fiscalité des véhicules hybrides et hybrides rechargeables

- Fiscalité des véhicules essence et diesel

- Taxes sur l’affectation des véhicules à des fins économiques (ex-TVS)

- Amortissements non déductibles (AND)

- Avantages en nature (AEN)

- Bonus écologique et malus